티스토리 뷰

[비상장] CHARZIN Crypto Value(차지인 가치평가)_FY2022.12

Crypto Zen 2023. 4. 15. 21:35매수/매도 권유가 아님을 알려드립니다. 가격은 수급에 의해 결정됩니다. 본 가치평가 방법론은 IEO 공모가 산정 및 상장후 적정가치 산출/판단에 유용합니다.

안녕하세요. Valuation Veteran Crypto 박입니다.

이번 사례는 가상자산거래소가 환영할 만한 사례인데요. 가상자산거래소가 여러 토큰/코인을 상장시키면서 납득할만한 수준의 가치평가 방법을 제시한 사례가 단 한 차례도 없습니다. 그래서 이번에는 「암호화폐(가상자산) 가치평가 방법론」을 통해 어떻게 IEO 공모가를 산정하는지 소개합니다.

일단 Crypto Value Formula를 먼저 보시겠습니다. 많이 익숙하실거라 믿습니다. 아래 Crypto Value Formula에서 자본MV 중 sub항목 비상장기업의 Case를 보시면 됩니다.

2017년 국내 ICO(Initial Coing Offering)가 금지되면서 블록체인 프로젝트를 진행하고자 하는 기업들의 자금조달이 힘들어졌는데요, 그 대안으로 IEO(Initial Exchange Offering)가 각광을 받았습니다. 그러나 이것도 잠시, 비전문적인 컨설팅 업체의 등급평정과 해당 컨설팅 업체의 가상자산거래소 상장 컨설팅 등 이해상충 문제가 사회적인 문제로 대두되면서 IEO도 눈에 띄게 줄었습니다.

문제의 본질은 납득할 만한 수준의 가치평가 방법론과 공모가 산출이 없었다는 점인데요. 그래서 본 가치평가 방법론이 그러한 문제를 해결할 수 있다고 봅니다. 「암호화폐(가상자산) 가치평가 방법론」은 그냥 하루 아침에 뚝딱 만들어 진것이 아니라, 특허청 및 한국지식재산연구원의 오랜 기간의 선행연구와 2018년도부터 지속해온 필자의 노력에 따른 결실입니다.

각설하고.

CHARZIN은 2~3년 전 암호화폐 업계에서도 등급평가가 필요하다고 할 때 민간업체에 등급신청을 했던 기업인 것 같습니다. 여기까지가 민간 평가업체의 홈페이지를 통해 얻은 정보이고, 나머지 자료는 공시된 자료를 토대로 작업을 진행하였으니 본 사례에 해당하는 업체와 아무런 관련이 없음을 먼저 밝힙니다. 그리고 필자는 향후에도 민간 등급평가 업체가 소개하는 사례를 찾아 지금과 같은 IEO를 위한 적정한 공모가 산정 분석을 지속할 예정입니다.

CHARZIN은 전기차 충전서비스를 주 사업으로 영위하는 기업인데, 관련 서비스를 블록체인 프로젝트를 통해 구현하고자 했던 것 같습니다. 등급평가 민간업체의 홈페이지를 봤을 때 말이죠.

일단 CHARZIN의 공시된 재무제표를 다운로드 받습니다.

벤처확인기업 공시 | 중소벤처기업 벤처확인시스템 (smes.go.kr)

현재는 벤처기업 해제에 따른 조회불가로 중소기업현황정보시스템의 자료로 대체함

개별IS(손익계산서)를 통해 암호화비중(Crypto Weight)을 아래와 같이 Time Series로 정리합니다. 2000~2022년 암호화비중은 97~99% 사이를 보이고 있네요. 상당히 높은 비중입니다.

그리고 개별BS(대차대조표)를 통해 3개년 무형자산BV의 세부내역을 Crypto 및 非Crypto로 분류하여 아래와 같이 정리합니다.

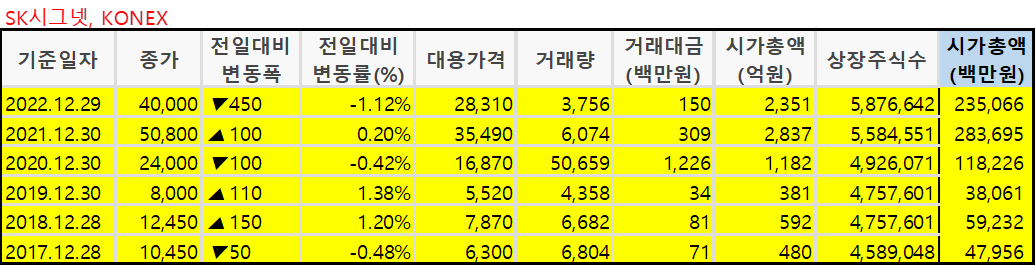

그리고 자본MV(시가총액)를 산출하기 위한 적절한 Peer Group의 선정이 필요한데, 제가 선정한 업체는 KONEX에 상장된 SK시그넷입니다.

일전에 PLAYDAPP의 Crypto Value를 산정할 때는 P/E Ratio를 활용했는데요. 이번에는 CHARZIN이 영업적자의 회사이기 때문에 EV/EBITDA 내지는 P/E Ratio를 활용할 수 없다는 단점이 있습니다. 그래서 본 사례에서는 P/S Ratio를 활용하여 CHARZIN의 IEO 공모가를 산정하도록 하겠습니다.

일단 SK시그넷의 주가정보를 Time Series로 가져온 뒤, P/S Ratio를 아래와 같이 산출합니다. 최근 5개년 P/S Ratio는 0.9~3.5배 사이를 기록한 것으로 나타납니다. 최근 3개년은 1.4~3.5배이구요.

이렇게 산출된 P/S Ratio를 CHARZIN의 매출에 곱하여 자본MV(시가총액)를 산출한 뒤, Crypto Value Formula에 따라 기업가치(EV)를 도출합니다. 그런 이후에 관련 수치를 차감하여 지식자본(Intellecual Capital)을 산출합니다. 이제 마지막 작업에 해당하는 연도별 암호화비중(Crypto Weight)을 곱하여 암호화폐 가치를 산출합니다.

CHARZIN의 암호화폐 발행량에 대한 정보가 없는 관계로 1개당 Crypto Value 산출(=공모가)은 불가능하지만, 전체적인 암호화폐 가치의 산출은 위와 같이 가능합니다. 여기에 암호화폐 총발행량이 정해지면 해당 총발행량으로 나누어 개당 가치를 산출하면 됩니다.

2020년 5,032백만원, 2021년 9,050백만원, 2022년 5,820백만원으로 산출이 되는데, CHARZIN의 입장에서 봤을 때 2021년도에 가상자산거래소에 상장했을 때 가장 많은 투자자금을 모집할 수 있었다는 것도 알 수 있습니다.

정리하자면,

본 건은 영업손실 및 당기순손실로 인해 EV/EBITDA or P/E Ratio를 활용할 수 없었지만, 매출이 발생하는 기업이라는 점을 고려하여 P/S Ratio를 활용한 사례입니다. 만약 매출도 발생하지 않는다고 한다면, 회사 운영을 위해 자본금은 있을 테니 그 때는 P/B Ratio를 활용하면 됩니다.

그렇다면 자본잠식인 회사는 어떻게 암호화폐 가치를 산출해줘야 할까요? 물론 제 개인적이 생각입니다만, 그럴 경우에는 사업을 접어야 한다고 생각합니다.

이제 전반적인 구조가 이해되시나요?

암호화폐(가상자산) 가치산출 어렵지 않습니다. ^_^

'Crypto의 세계 > Crypto Value 산출' 카테고리의 다른 글

| [비상장] SCI Crypto Value(SCI평가정보 가치평가)_FY2022.12 (0) | 2023.04.18 |

|---|---|

| PAYCOIN Crypto Value(페이코인 가치평가)_FY2022.12 (2) | 2023.04.16 |

| PLAYDAPP Crypto Value(플레이댑 가치평가)_FY2022.12 (0) | 2023.04.15 |

| MARBLEX Crypto Value(마브렉스 가치평가)_FY2022.12 (0) | 2023.04.15 |

| WEMIX Crypto Value(위믹스 가치평가)_FY2022.12 (0) | 2023.04.13 |

- Total

- Today

- Yesterday

- piano.music.collection

- CAL.Crypto.Channel

- valuation

- 가상화폐

- MARBLEX.Crypto.Value

- BORA.Crypto.Value

- Cryptocurrency.Valuation.Methodology

- 위믹스적정가치

- 가상화폐가치평가방법론

- 암호화폐

- WEMIX.Crypto.Value

- KLAYTN.Crypto.Value

- 2차적저작물

- LINK.Crypto.Value

- 기업지배구조중심

- 가치평가방법론

- 핵심요약.기업지배구조PART1

- 암호화폐가치평가방법론

- PLAYDAPP.Crypto.Value

- PAYCOIN.Crypto.Value

- 가상자산가치평가방법론

- 핵심요약.일반론

- METADIUM.Crypto.Value

- 가상자산

- 카카오게임즈

- 코인가격전망방법

- general.theory

- key.summary

- for.subscriber

- 다날

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 |